A2A плащания срещу картови мрежи

Цялостно сравнение на модерните плащания от сметка до сметка срещу традиционната инфраструктура на картовите мрежи

Цялостно сравнение на модерните плащания от сметка до сметка срещу традиционната инфраструктура на картовите мрежи

| Характеристика | payware (A2A) | Картови мрежи |

|---|---|---|

| Такса за транзакция | 0.5% | 2-3% |

| Фиксирана такса на транзакция | $0.00 | $0.10-$0.30 |

| Време за сетълмънт | Незабавно | 2-3 дни |

| Риск от Chargeback | Минимален | Висок |

| Изисква се съответствие с PCI | Не | Да |

| Необходим хардуер | Не | Да |

| Методи за иницииране на плащане | 7 метода | 1 метод |

| Международен стандарт | Отворени стандарти | Собствен |

$20,000/месец

Спестете $5,760/година

83% намаление на разходите

$100,000/месец

Спестете $28,800/година

83% намаление на разходите

$1,000,000/месец

Спестете $288,000/година

83% намаление на разходите

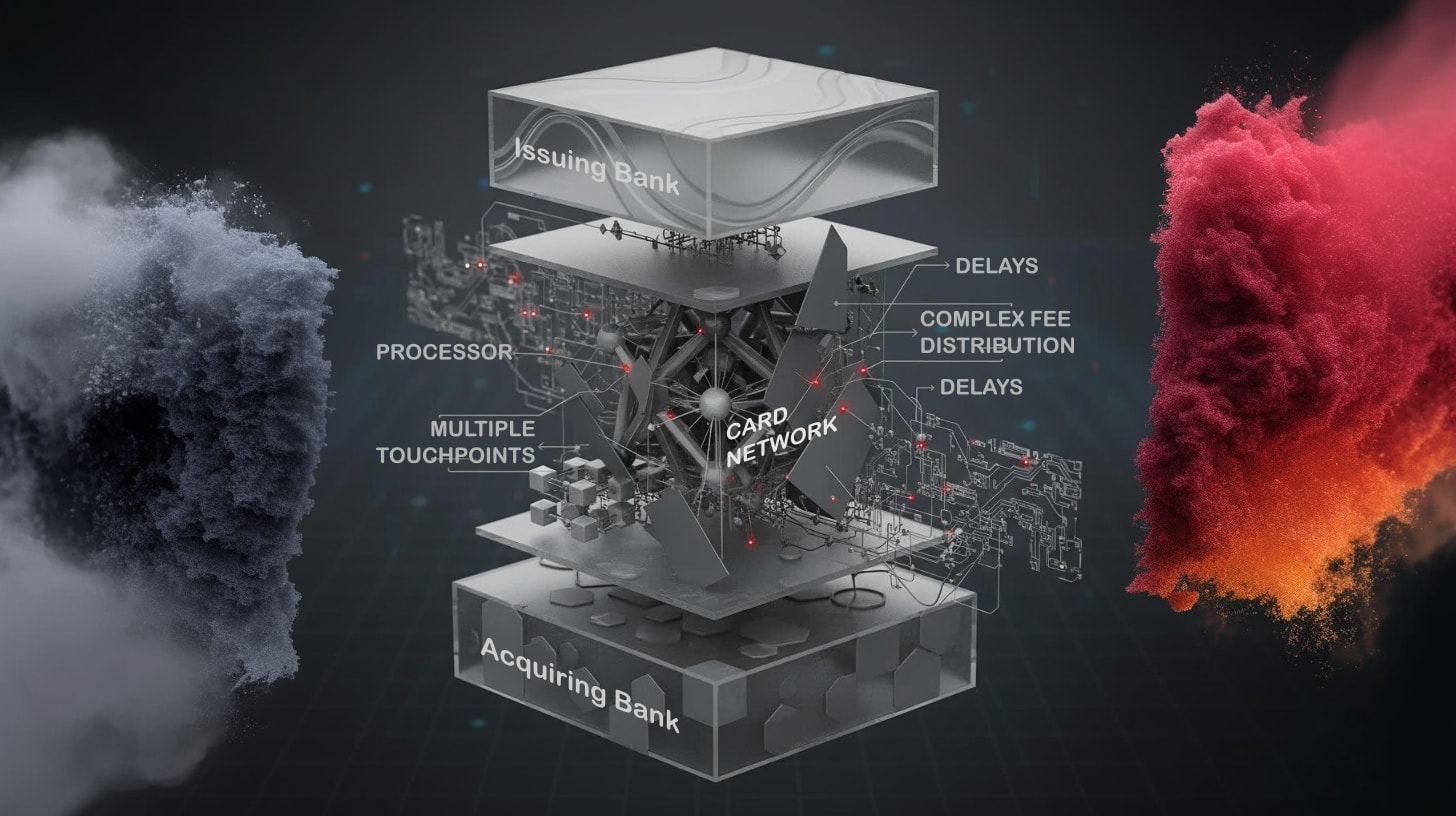

Плъзгане, докосване или въвеждане на данни за карта

Първо ниво на такси (Stripe, Square и др.)

Interchange такси на Visa/Mastercard

Банката на клиента взима дял

Най-накрая получавате парите си

Обща цена: 2-3% + фиксирани такси

Множество посредници, всеки взима дял

QR, NFC, линк или някой от 7-те метода

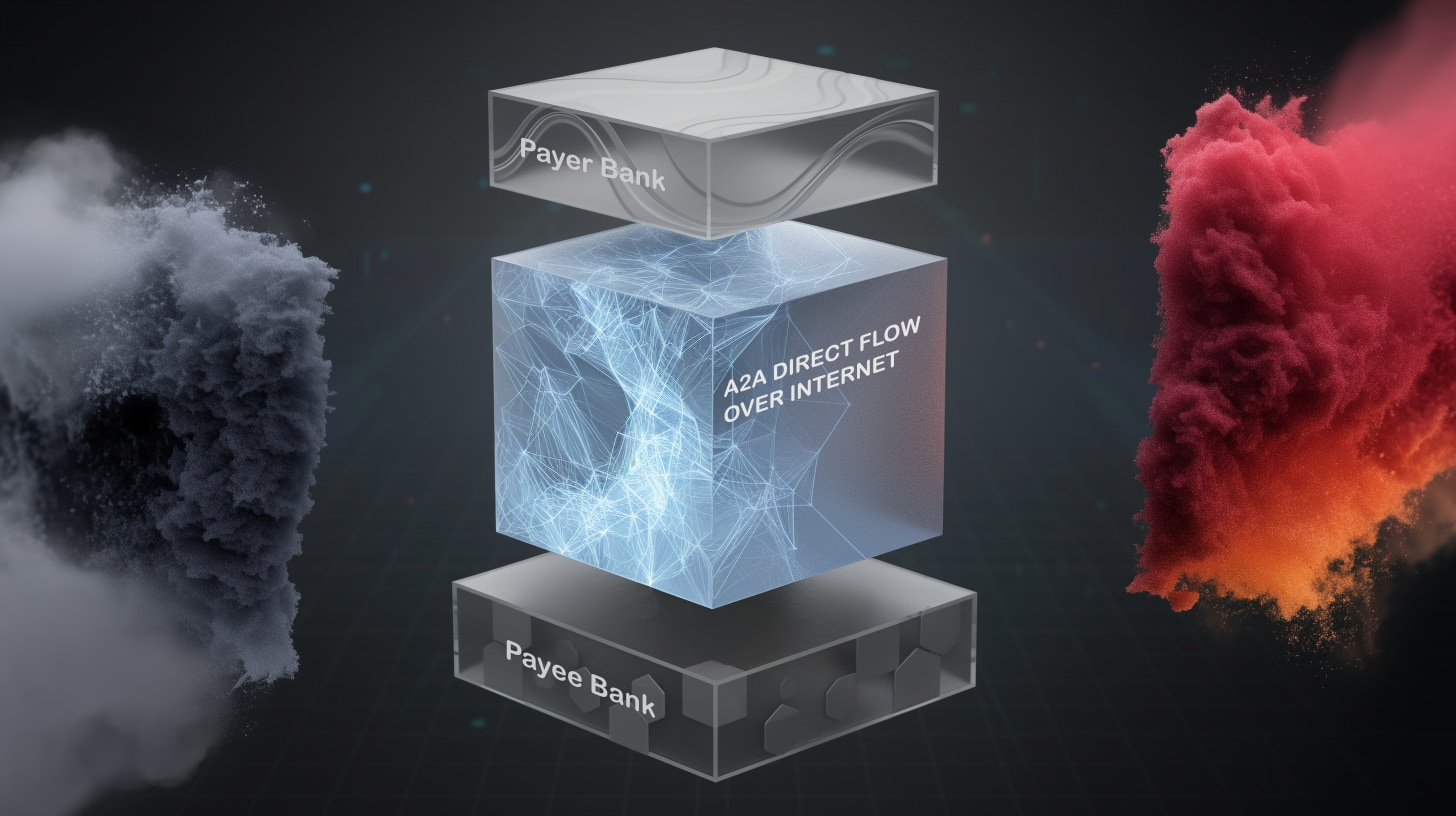

Парите се движат директно между сметките

Получавате парите си веднага

Обща цена: 0.5%

Без посредници, без чакане (таксите варират по региони)

Изводът: Елиминирането на посредниците намалява разходите с 95%+, докато подобрява времето за сетълмънт от дни до секунди.

A2A плащанията дават възможност за иновативни приходни потоци и бизнес възможности, които традиционните картови мрежи не могат да поддържат

Създайте партньорски екосистеми, където ISV-та, търговците и платежните институции споделят стойност от транзакциите - невъзможно със структурите на такси на картовите мрежи

ISV-тата могат да станат платежни посредници с white-label решения, печелейки повтарящи се приходи от всяка транзакция, обработвана от тяхната платформа

Създайте премиум услуги около движението на пари в реално време - търговците плащат за незабавен достъп до средства, създавайки нови приходни потоци

7 метода за иницииране (QR, NFC, текст, линк, баркод, BLE, soundbite) дават възможност за плащания в контексти, където картите не работят - събития, автомати, транспорт, IoT

Платформена икономика, където платежни институции, ISV-та и търговци участват в растежа на мрежата - всеки нов участник увеличава стойността за всички

По-ниските разходи за транзакции освобождават бюджет за услуги с добавена стойност - откриване на измами, прозрения за клиенти, финансови отчети, които генерират повтарящи се приходи

Елиминирайте посредниците, отключете незабавен сетълмънт и дайте възможност за платежни преживявания, които картите не могат да осигурят

A2A плащанията са директни преводи между банкови сметки без посредници като картови мрежи. Парите се движат директно от банката на клиента до банката на търговеца, елиминирайки множество нива на такси и позволявайки незабавен сетълмънт при значително по-ниски разходи (от 0.5% срещу 2-3%, таксите варират по региони).

Картовите мрежи включват множество посредници (процесор, картова мрежа, издаваща банка), които всеки взимат такси, общо 2-3% плюс фиксирани такси. A2A плащанията елиминират тези посредници, използвайки директни банкови преводи от 0.5% без фиксирани такси (таксите варират по региони), което води до значително намаляване на разходите.

Да, A2A плащанията използват удостоверяване на банково ниво и силно удостоверяване на клиента (SCA). Тъй като парите се прехвърлят директно между банки с упълномощаване в реално време, рискът от chargeback е минимален в сравнение с картите. Не се съхраняват или предават данни за карти, елиминирайки изискванията за съответствие с PCI.

payware поддържа 7 метода за иницииране на плащане: QR кодове, NFC безконтактно, текст/SMS, платежни линкове, баркодове, BLE (Bluetooth) и soundbite. Тази гъвкавост дава възможност за плащания в контексти, където картите не работят добре, като събития, автомати, транспорт и IoT устройства.

Абсолютно! Много фирми предлагат A2A плащания чрез payware за икономия на разходи, като запазват приемането на карти като вторична опция. С течение на времето повечето клиенти приемат A2A методи заради удобството и скоростта, естествено премествайки обема транзакции към по-евтиния вариант.

По-ниски разходи, по-бързи пари, повече канали за плащане, нула chargeback - всичко на една платформа